Český trh komerčních realit prochází vlivem koronaviru velkými změnami. Jaké jsou aktuální trendy a jaké vyhlídky čekají segment kanceláří, maloobchodu či logistických a průmyslových nemovitostí? Podle analýzy „Mid-Year Market Outlook 2021“ společnosti CBRE, světového lídra v oblasti komerčních realitních služeb, vykazují všechny tyto sektory známky oživení. U industriálních nemovitostí se letošek dokonce nejspíš zapíše do historie jako rok s vůbec největším objemem poptávky na tuzemském trhu. Dobrou zprávou je také to, že objem investic do komerčních nemovitostí v ČR stoupá a zájem mezinárodních investorů zůstává silný. Navíc se čím dál více dostává do kurzu sektor multifamily: produkty nájemního bydlení nyní patří v tuzemsku na trhu s komerčními nemovitostmi mezi velmi žádané investice.

Objem investic do českých komerčních nemovitostí dosáhl v 1. polovině roku 2021 cca 803 mil. eur, což je pokles zhruba o 55 % ve srovnání se stejným obdobím loňského roku. Objem investic v roce 2020 však zahrnuje prodej rezidenčního portfolia firmy Round Hill Capital společnosti Heimstaden Bostad za cca 1,3 mld. eur, což byla velmi unikátní a na tuzemském trhu ojedinělá transakce. Bez ní by loňský celkový objem investic klesl na cca 560 mil. eur – a v tomto srovnání by hodnoty letošního 1. pololetí již překonaly ty loňské, což je meziroční nárůst o 43 %. Byli jsme svědky přehodnocování strategií investorů, opakovaného projednávání odložených transakcí a také opatrného zahajování nových, což je nyní vidět na vzrůstajícím objemu uzavřených transakcí. Zájem mezinárodních investorů o česká aktiva zůstává silný. Tuzemský trh je etablován jako stabilní, velmi žádaný – a zatím nic nenapovídá, že by se to mělo změnit. Na trhu je dostatek kapitálu, který reaguje na různé příležitosti (neexistuje tedy konkrétní zaměření pouze na jeden typ aktiv, přestože pandemie způsobila, že řada investorů posílila své preference směrem k industriálním a logistickým nemovitostem). Investoři však velmi pečlivě vyhodnocují faktory, jakými jsou udržitelnost příjmů, neobsazenost či pobídky. Z letošních trendů stojí za zmínku snížení výnosů v průmyslovém a logistickém segmentu, což není překvapení, ale spíše logické očekávání v souladu se situací v Evropě.

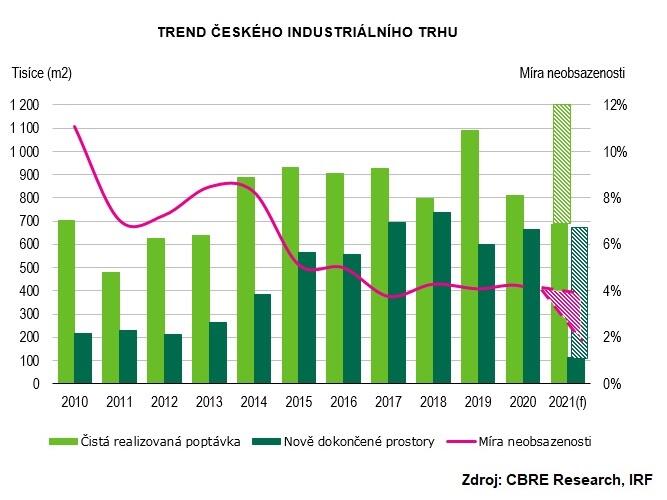

Industriální nemovitosti: čeká se rekordní rok

„Trh průmyslových nemovitostí je od začátku roku 2021 velmi aktivní. Proto je pravděpodobné, že letošek bude z pohledu nově realizované poptávky rekordním rokem. V posledních měsících se však developeři potýkají s komplikovanou situací na stavebním trhu, která vnáší nejistotu především do nové výstavby a má za důsledek prodlužování termínů dodání a zvýšené náklady, které se pomalu začínají promítat v nájemních podmínkách,“ upozorňuje Jan Hřivnacký, vedoucí pronájmů industriálních nemovitostí v CBRE.

V 1. pololetí 2021 bylo nově pronajato téměř 690 000 m2, což je jen o 14 % méně než za celý rok 2020 (788 800 m2). Při porovnání letošního 1. pololetí se stejným obdobím dosud nejsilnějšího roku (2019) je vidět nárůst poptávky o 35 % a o 60 % z hlediska celkové leasingové aktivity. Prognóza CBRE predikuje, že 2. pololetí 2021 bude obdobné jako první polovina roku, protože poslední čtvrtletí bývá obvykle nejsilnější v roce. Hlavním tahounem poptávky v 1. pololetí 2021 byly distribuční společnosti převážně ze sektoru e-commerce (33 %), což urychlila právě pandemie. Následovaly je společnosti zaměřené na výrobu a logistiku třetí strany (3PL) s 32%, resp. 29% podílem na poptávce. Typická délka pronájmu u logistických společností zůstává 5 let, zatímco u těch výrobních je to 7–10 let. A do centra pozornosti se dostává flexibilita: zatímco logističtí operátoři považují za nejdůležitější možnost krátkodobého pronájmu, nejvyšší prioritou pro výrobce a maloobchodníky je možnost využívat dočasných skladovacích kapacit.

Většina prostor, které jsou aktuálně ve výstavbě, se nachází na okrajích Prahy, v Plzni a v Moravskoslezském kraji. Podíl spekulativní výstavby se výrazně snížil z 30 % ve 4. čtvrtletí 2020 na 23 % ke konci 2. čtvrtletí 2021. CBRE předpokládá, že letošní rok zůstane co do objemu nové výstavby obdobný jako rok 2020 (tzn. 700 000 - 800 000 m2 nových prostor). Celková míra neobsazenosti se v současnosti drží pouze na 3 % a CBRE neočekává v příštím roce změnu. Mnoho nájemců totiž bude potřebovat expanzi, aby udrželi krok se vzrůstající poptávkou po svých produktech či službách. Extrémní situace je v Praze, kde se míra neobsazenosti v průběhu roku 2020 pohybovala mezi 1-2 %, což se nezměnilo ani během 1. pololetí 2021. Podle CBRE by se ceny nájemného neměly v letošním roce dramaticky změnit. Tlak na jeho zvýšení může vzniknout v nejžádanějších lokalitách s nízkou mírou neobsazenosti – zejména v Praze, kde se měsíční nájemné v prémiových lokalitách zvedlo ze 4,90 eur/m2 ve 4. čtvrtletí 2020 na 5,10 eur/m2 v 1. čtvrtletí 2021 a opět se zvýšilo v 2. čtvrtletí 2021 na 5,30 eur/m2.