„Aktuálně došlo na trhu průmyslových nemovitostí k poměrně silnému ochlazení. Poptávku dolů táhne zejména logistika, situaci alespoň zčásti zachraňuje poptávka spojená s výrobou, kde pokračuje trend tzv. nearshoringu, nejvíce pak v automobilovém průmyslu či výrobě navázanou na zelené technologie. Společnosti se nyní více zaměřují na flexibilitu svých dodavatelských řetězců a na schopnost rychlé reakce na změny v zákaznické poptávce a dodávkách komponent. To vše se stává zásadním faktorem pro rozhodování o umístění průmyslových zařízení a skladů,“ říká Petr Narwa, Head of Transaction & Consulting Services v Prochazka & Partners.

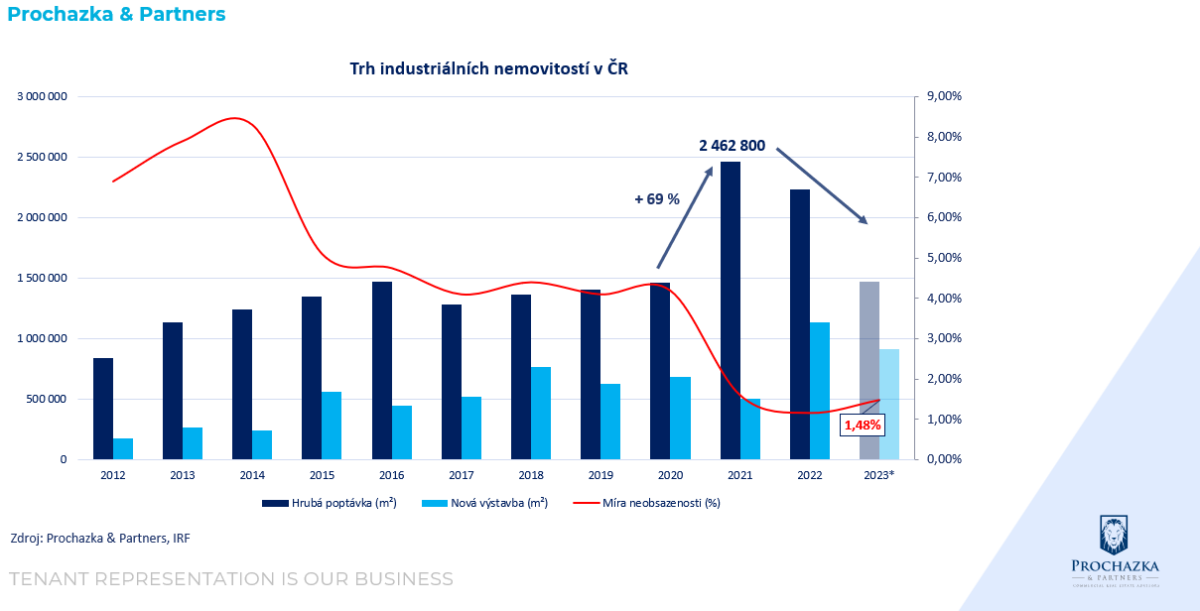

Poptávka po průmyslových nemovitostech byla v minulých letech natolik vysoká, že se průmyslovým developerům vyplácelo zvyšovat podíl tzv. spekulativní výstavby. To znamená, že prostory se začnou stavět, aniž by byl dopředu znám jejich nájemce, pronajímatel však věří, že do konce stavby nájemce dokáže najít. To se v posledních letech dařilo, ale kombinace snížené poptávky a vyššího poměru spekulativní výstavby kolem 40 % znamená, že se na trhu začíná objevovat stále větší množství hotových hal, které jsou stále k dispozici.

To sice není ideální situace pro developery, je to však dobrá zpráva pro nájemce, kteří budou mít na výběr více variant a větší flexibilitu. Aktuálně se spekulativně buduje asi 600 tisíc metrů čtverečních, velká část v dosud méně atraktivních lokalitách jako je Karlovarský a Ústecký kraj nebo například Ostravsko. Taková velikost spekulativní výstavby už začíná mít vliv i na neobsazenost, která se logicky pomalu začíná zvyšovat ze svých rekordních minim.

Poptávka trhu industriálních

Poptávka trhu industriálních nemovitostí, spolu s novou výstavbou a mírou neobsazenosti

Snížení nájemného mimo prémiové lokality

„Jakmile se objeví více volných ploch, jedná se o dobrou zprávu zejména pro nájemce komerčních nemovitostí, které zastupujeme. Roste totiž tlak na snižování nájemného, a to nejen nominálně, ale i efektivně, tedy po započítání zvyšujících se pobídek a slev od pronajímatelů. Na prémiové lokality kolem Prahy, Brna a Plzně, to zatím tak zásadní vliv mít nebude, u méně atraktivních lokalit, které se v poslední době svezly na vlně rostoucího nájemného, ale bude docházet k výraznějšímu poklesu cen,“ dodává Narwa.

Pokud se podíváme na investice do komerčních nemovitostí, v České republice i přes zjevný pokles aktivity situace není tak špatná, jako ve zbytku střední a východní Evropy. Zatímco u nás vidíme meziroční pokles kolem 30 %, v ostatních státech regionu je to spíše mezi 60–70 %. Problémy tak mají například v sousedním Polsku, které je oproti nám o mnoho více závislé na zahraničním kapitálu. V situaci, kdy zahraniční investoři řeší problémy na svých domácích trzích, logicky nechtějí tolik investovat ve – z jejich pohledu rizikovější – střední a východní Evropě. Ty poradenské firmy, pro které jsou provize z investičních transakcí klíčové, proto nyní nezažívají nejlepší časy. To je vidět i na odchodu zavedených nadnárodních značek z českého trhu, kdy Česko opustily poradenské značky JLL a BNP Paribas Real Estate.