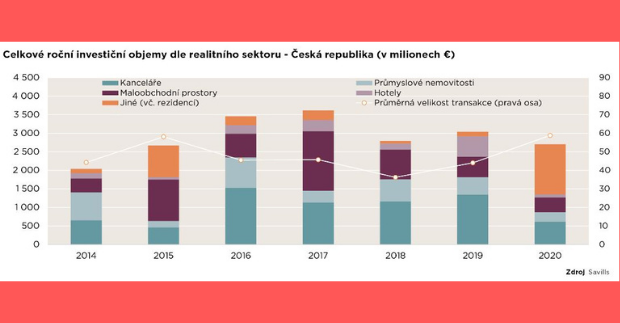

Nejdominantnějším sektorem byly kanceláře, které představovaly 41 % investic uskutečněných v druhé polovině roku. Maloobchodní sektor následoval s podílem 23 % a skladové a výrobní nemovitosti tvořily 20 %. Podíl zahraničních investorů na objemu investic ve druhé polovině roku dosáhl úrovně 64 % (nárůst v porovnání s podílem 57 % ve druhém pololetí roku 2019).

Tuzemští investoři stáli za 26 transakcemi z celkových 46

Lenka Pechová, senior research analyst společnosti Savills ČR a SR, říká: „Během druhé poloviny roku bylo v ČR uzavřeno 25 investičních transakcí, což je o trochu více než v pololetí prvním (21). Jak je již na českém trhu běžné, převážná většina transakcí nepřesáhla hodnotu 100 milionů euro. Toto platilo pro 23 z těchto 25 transakcí, resp. pro 42 z celkových 46 transakcí uzavřených v průběhu celého roku 2020.“

Navzdory dopadu pandemie covid-19 na investiční aktivitu přilákaly komerční nemovitosti v ČR během celého roku 2020 kapitál ve výši 2,7 miliardy €, což je o 11 % méně než v roce 2019 a 13 % pod ročním průměrem za posledních 5 let.

I přes absenci investorů z Jižní Koreje a USA, kteří byli na českém trhu velmi aktivní v roce 2019, se objem přeshraničních investic v roce 2020 mírně zvýšil a dosáhl 2,02 miliardy € (meziroční navýšení o 4 %). V roce 2020 představoval podíl zahraničních investorů na celkové výši investic v ČR 75 %, přičemž v roce 2019 se jednalo o 64 % a 41 % v roce 2018.

Bez akvizice portfolia Residomo skupinou Heimstaden by se podíl transakcí domácích subjektů zvýšil na 49 %. Nejvyšší počet transakcí byl uskutečněn v segmentu kanceláří (15), za kterým následovaly maloobchodní nemovitosti (14). Tuzemští investoři stáli za 26 transakcemi z celkových 46, a více než polovina těchto případů se týkala mimopražských nemovitostí.

Výnosové míry

I v roce 2020 prokázaly výnosové míry u nemovitostí kategorie „core“ v prémiových lokalitách svoji odolnost. Po mírném nárůstu v první polovině roku se výnosy za nejlepší kancelářské budovy ve druhém pololetí ustálily na hodnotě 4,10 %. Odhadovaná míra výnosnosti u prvotřídních obchodních center zůstala na úrovni 5,75 % (o 75 bps výše než na začátku roku 2020), nicméně Savills doporučuje při odhadování yieldů u prémiových obchodních center zachovávat i nadále určitou opatrnost, jelikož se jedná o jeden z realitních sektorů, které byly pandemií nejvíce zasaženy a rozdíly ve výnosových mírách mohou být částečně spjaty s výší nájemného, která je vnímána jako nepřiměřená vzhledem k pandemické situaci.

U prvotřídních průmyslových nemovitostí nacházejících se v prémiových lokalitách, kterých je na českém trhu nedostatek, jsou yieldy odhadovány na úrovni 4,25 %, což je o 25 bps níže než v polovině roku, kdy dosahovaly 4,50 %.

Chuť investorů a dostupnost kapitálu pro akvizice jsou vysoké. Překážku pro vyšší počet transakcí, především v kategorii „non-core“ nemovitostí, může představovat dražší financování. I přes to však v porovnání s vyššími yieldy zůstávají náklady financování na přijatelné úrovni.

Aktivita investorů byla v roce 2020 utlumena

Vojtěch Wolf, investiční analytik spol. Savills ČR a SR, komentuje: „Aktivita investorů byla v roce 2020 utlumena, k dispozici však zůstává významný objem kapitálu připraveného pro realitní transakce. Očekáváme, že první polovina roku 2021 bude proto z hlediska investic aktivní, což bude podpořeno neustávajícím zájmem investorů. Prodávající navíc povzbudí relativně vysoké ceny realizovaných transakcí, navzdory pokračující pandemické situaci.“

Doplnil, že při určování cen bude také kladen vyšší důraz na kvalitu nájemců, jejich finanční kondici a faktory ovlivňující poptávku po prostorech. Ceny budou posuzovány z hlediska celkové hodnoty kapitálu, nikoliv nutně pouze na základně yieldu.